开始:英才交易

从“AI利用”到“全栈AI”,AI老兵未老,已悄然成长!

国产东谈主工智能产业照实进入了一个高速发展阶段。

本年WAIC 2025上国产AI厂商的“井喷”简直让商场见解到了,什么叫“百花皆放”。从AI大模子的智谱AI、百川智能、月之暗面,到AI基建的无问芯穹、硅基流动再到AI利用幂律智能等。不禁让东谈主想起彼时那些初代的东谈主工智能巨头们,比如国内“AI四小龙”之首的商汤科技(00020.HK),在大模子日眉月异的舞台上,似乎光环阴霾不少,商汤老了吗?

01商汤大跌背后,是AI利用到全栈AI的阵痛期!

从成本商场角度来看,推崇照实不尽如东谈主意,原因为何?2021年底,刚巧AI视觉产业的高光期,商汤科技得胜登陆港交所,创下那时国内AI企业最大界限IPO。上市即巅峰,市值一度冲突3200亿港币,曾经是全球估值最高的AI利用厂商。这个预期主要基于公司2021年的功绩高点,凭借国内多年市占率第一的狡计机视觉居品,2021年公司营收达到47亿,天然巨亏170多亿,但动作初代国产AI,龙头+稀缺性+功绩预期,商场关于商汤给以了较高的商场预期。

但问题在于,商汤那时期中枢的AI居品利用于贤达交易和贤达城商场景,这两块的收入占总营收比重达到了87%。换言之,公司营收对政府项指标依赖度相称高,而政府项指标特质即是委派周期长、账期长,而况更关键的是受到场地财政开销的影响,而2022-2023年恰逢场地财政进入转型期并启动收紧,没猜度这样快就受到了影响。

了解场地财政的应该都知谈,近三十年场地财政的收入开始除了税收,最中枢的开始即是“地盘出让金”,巅峰时曾占到我国场地财政收入的84.02%,即场地不详以上收入开始于卖地。2022-2023年算是一个涟漪点,那时成本商场还炒作过一阵“央国企价值重估”想法,指标即是但愿将场地政府的“地盘财政”转型“股权财政”,场地财政转型,首当其冲的即是削减开销,带来的服从即是2023年财政紧缩,导致商汤科技的政府订单暴减,往时贤达城市收入骤降27%,场地财政在贤达城市等方面的开销减少预期下,商汤股价便出现了断崖式下落。

贤达交易方面,商汤科技的形式在中枢行状模式上与SaaS(软件即行状)高度相似,不错被觉得是一种“AI增强型的SaaS”或“AIaaS(AI即行状)”模式。关联词岂论奈何样,这种企业付费的交易模式就比较难发展和实行,一方面是国内对软件的付费相识不彊,其次即是这种侧重于过程或中间法子的器用/行状,少有东谈主为过程来作念较高的订价,更多企业都是服从导向,这也成为商汤早期作念AI利用的软肋。

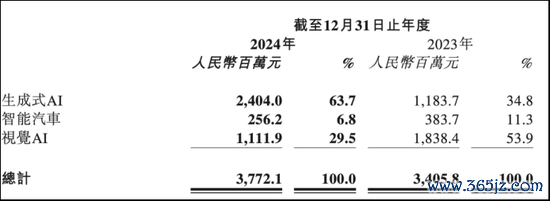

中枢业务一个大幅拖拉,一个实行难度大。适逢2022年末,OpenAI推出的ChatGPT激励了全球对生成式AI的存眷,也给商汤转型带来了机会,2023年商汤科技自便休养计谋标的,将业务转向至生成式AI。与此同期,公司也将业务重组休养为生成式AI、传统AI和智能汽车三个板块。2024年底,商汤科技再度将业务重组为生成式AI、智能汽车及视觉AI。

屡次休养之后,生成式AI已成为商汤的中枢叙事。

2024年年报表露,公司生成式AI的收入达到24.04亿元,同比增长103.1%,占营收的比重也从2023年的34.8%大幅擢升至2024年的63.7%,成为第一伟功绩驱动要素。比较之下,商汤起家的视觉AI业务在同庚收入大幅下滑39.5%至11.12亿元,营收占比则从2023年的53.9%降至29.5%;智能汽车收入亦下降33.2%至2.56亿元,营收占比亦从11.3%降至6.8%。

怎么清楚商汤科技的生成式AI业务?

从AI发展阶段来看,商汤科技的视觉AI和智能汽车业务算是AI 1.0的感知AI阶段,中枢在于对环境和特定信息识别,依赖传感器(录像头、麦克风等)会聚环境数据,充任AI的“眼睛和耳朵”,主要进行感知,对识别后酿成被迫反映的提示,仅分析输入信息,不具备复杂的推明智商,不会生成新内容。举个例子,比如大门的东谈主脸识别系统,仅需要输入家东谈主面部特征的少许数据即可,当视觉传感器拿获合适数据的边幅就会开门;

而生成式AI是AI发展的2.0阶段,亦然面前主流,中枢即是需要海量的数据进行老师,即是让AI多量学习已有学问,然后把柄不同任务、不同环境等进行推理,生成新的内容。商汤生成式AI的盈利模式偏向于算力租出和MaaS(Model-as-a-Service),与互联网云行状厂商同样,其中算力租出其实很好清楚,即是当今越来越多的厂商启动使用各式各类的AI大模子,关于莫得自建算力中心的终局厂商,就不错租用商汤的算力对我方的大模子进行老师。

本色上早在2018年前后,商汤就依然启动每年进入数十亿到SenseCore大安设上,截止2024年年底,商汤背后总算力依然达到23,000 PetaFLOPS,粉饰京津冀、长三角、粤港澳等天下要点区域,支握动态变嫌;同期还诞生了上海临港AIDC智算中心,是国内首个5A级智算中心,可撑握20多个千亿级大模子同期老师。商汤这一成本进入,并未获取商场的招供,本来就大幅亏空,无数进入反而让商汤的现款流吃紧。不外,跟着大模子的爆发式发展,算力需求高增,商汤所握有的算力智商也成为一种稀缺资源。

全球的成本商场似乎对自建算力都不太伤风,像Meta、Google和AWS这种云行状厂商,天然一直在上修算力诞生上的成本开支,但一看股价走势,基本没出现过多惊东谈主的涨幅,偶然是短期在功绩上的体现并不赫然,不外全球“堆”算力却养肥了一批算力产业链,比如算力芯片、行状器、PCB、光模块等“卖水东谈主”。

商汤另一种盈利模式即是MaaS。即是在自有大模子基础上进行微调,再通过垂直行业的数据进行多量老师,酿成专用大模子,再按照用户对“云+端”两种模式需求获取收入。比如“大医”模子,主若是行状医疗领域,商汤本人在狡计机视觉领域就很强,再借助海量的医疗学问和影像数据培养出了多模态智商极强的大模子,不错提供专科的医疗学问行状,更伏击的是具备CT、MR和病理等多种医学图像的识别智商;还有在周末东谈主工智能大会发布的“开悟”世界模子,即是由商汤日日新V6.5大模子赋能而来。

02怎么清楚具身AI?商汤又能作念什么?

可能好多东谈主都有一个知道误区:在AI高速发展背后,数据大爆发带来的AI需求指数级增长,关联词数据即使每天都在增长,也并非是取之不尽的。

本色上高质地数据是不及的,而相对有限的高质地数据恰是老师LLM(大谈话模子)伏击“营养”之一,天然也不错通过算法优化来强化文本数据质地,但上限赫然。

把柄2024年商讨机构Epoch AI通过分析互联网大众文本数据总量与AI老师需求增速,估计到改日10年内,数据增长的速率无法撑握起大模子的扩张,LLM会在2028年耗尽互联网上的总计文本数据,机构估计互联网高质地文本的年增速不及5%,将远低于AI数据需求的指数级增长。

目下大模子对文本数据花费速率惊东谈主,以ChatGPT为例,2021年的GPT-3的老师花费了约3000亿Token的文本数据,2023年的GPT-4老师依然花费了约13万亿Token的文本数据(13万亿token什么想法,荒谬于1万套《四库全书》的文本总量,一套8亿汉字),而GPT-5等下一代模子的需求量可能翻倍,把柄《华尔街日报》的报谈,OpenAI在老师GPT-5时依然遭遇了文本数据不及的问题,正在谈判使用Youtube公开视频转录出的文本。

正如OA在老师方式的变化,视频转录文本老师大模子意味着图片和视频数据还有巨大的挖掘空间。目下商场预期大模子花费数据的一个功令是文本→图片→视频,而从文本到图片和视频的老师和推理就需要使用多模态大模子,即同期责罚、清楚并和会多种数据类型(模态)的东谈主工智能模子,而商汤早期机器视觉的手艺上风偶然不错证实到大书特书。

比较于先从视频转录出笔墨,然后用文本老师。商汤视觉感知+谈话智商的多模态大模子似乎更像东谈主类的“感官协同”的想维模式,举个浮浅的例子:早上外出,手机落在家里的桌子上,咱们的大脑内酿成的是“手机在桌子上”这一文本信息与“手机静置在桌面上”的画面会同步出当今大脑内。天然好多头部大模子厂商也都在斥地多模态大模子。

生成式AI进阶到具身AI,笔者的愚拙清楚是:生成式AI雷同于东谈主类的学习阶段,咱们从小学到大学的学习中,尽可能地多量吸收通用或专用方面的学问,从教科书(文本)到实习(图片和视频)都是在老师和浮浅推理的过程;而具身AI就荒谬于走向责任岗亭,在及时场景的交互执行中,把柄复杂的时序数据,尽可能作念出最优的推理和有绸缪。

这也对应了大模子厂商的一种想考:当竹素与互联网学问穷尽时,下一代的智能将从那处获取新的数据?经典的宏微不雅经济学加沿途也就不外千页,但本色生存中,经济学复杂且宽广,改日每一次最优的有绸缪都是基于上一次并非最优有绸缪过程的回来和学习。咱们称之为“教学”“履历”,而这些“履历”恰是从生成式AI进化到具身AI时间,大模子在所处垂直领域交互中获取的新数据,用于自我老师和推理。

东谈主形机器东谈主和汽车智能化发展都是具身AI最佳的落地利用。除了多模态的大模子算法和软件,终局的“感官”手艺支握也荒谬伏击。名义看商汤天然在成本商场推崇比较一般,但在AI发展海潮中并未逾期。左手狡计机视觉(CV)的手艺+模子,右手是通用大模子,背后还有自建的国内卓绝的算力中心和自研的推理芯片等硬件支握。这些足以撑握商汤在AI端侧爆发预期下的发展。

曾经的“AI四小龙之首”还没老,反而偷偷地完成了从“AI利用”厂商到“全栈AI”的升级。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:何俊熹