热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

来源:培风客

关于我来说,我认为有底下几个问题是需要不竭的

1,2025年于今的铜往来,关税带来需求在空间和时候上的错位

2,2025年于今的铜往来,关税带来宏不雅预期上的错落

这两个问题在岁首,不错说我提到的更多是第二个,我并莫得意象有一天会有一个50%的铜关税,我也没想过会有空洞25%的关税税率。但这两个事情,无论在往常如故异日,他影响的王人是铜的战术性问题,换句话说,他影响的是一个短期论断,它带来的是波动。而不是标的。

3,中永远铜的矛盾所在

这是之前不竭过许屡次的问题,其实莫得变化,但我贯通,每一次问题1和问题2发生的时候,王人需要不竭一下问题3

4,好意思国对铜的见地

这是一个之前我提过,但说得未几的问题。因为若干有少许灯下黑,但我嗅觉即即是反复说过,依然会有许多一又友存在一种幻想,叫作念这个世界不错回到往常阿谁世界。是以咱们不错再一次以铜以小见大,但愿人人不错烧毁幻想。这亦然标题想说的,其实3和4两个问题,比问题1和2更有价值,但我贯通短期人人王人会但愿了解1和2。是以咱们从1和2启动。

每一年启动的时候,当坐下来不竭铜的瞻望,我老是把四类群体王人放在桌子上,阔别是下流,贸易商,宏不雅和CTA。下流我但愿知说念他们答允无脑点价的价钱区间,贸易商我但愿知说念他们最近的套利想路,我我方更多来自宏不雅,是以我信托宏不雅是最要道的影响要素,这信托不是一个完满客不雅的见地,但每年我会花最多的时候想考全球经济在本年到底是扩展如故收缩。CTA我则但愿了解他们的主要策略和想路,会不会秘密到铜这个品种。

在2025年启动的时候,我对下流莫得担忧,CTA我认为不是一个扰动项,宏不雅我认为存在一个先低后高的过程(师法1980年的里根时代),贸易商我那时认为他们会随着宏不雅迁徙。那时把悉数情况想考之后,我认为铜在2025年可能是一个逢低买的过程,我认为上半年的往来区间可能是70000-75000,但这可能是一个买点而不是卖点,同期认为在宏不雅不祥情味存在的时候,股票比期货更合适抒发关于中永远的见地。

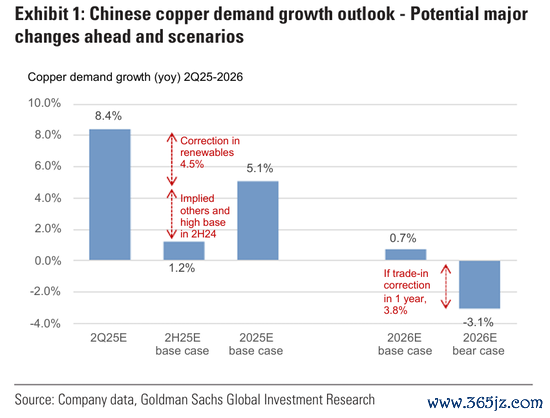

这个见地在2025H1谈不上错,但也莫得全对,污点的方位在于,2025年H1最大的往来影响要素,就是被我多若干少淡薄的贸易商。具体来说,因为铜关税的超预期,2025年上半年铜市集最大的两个趋势:

第一个叫作念需求前置

第二个叫作念库存搬运

不错说,若是要用两句话追思2025H1尤其是Q2的铜市集

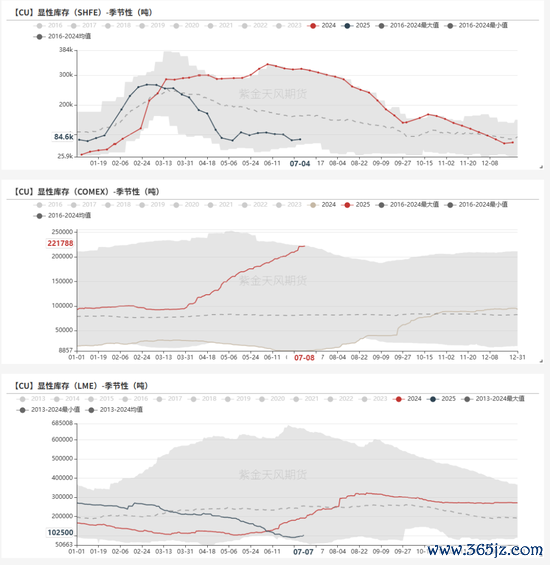

第一个是LME和SHFE的库存走低带来的Back结构,以及Comex市集库存增多带来的Contango结构

第二个是合座需求的刚性,带来铜价的坚挺和高潮,尤其是这种高潮和制造业PMI甚若夫干有一些背离

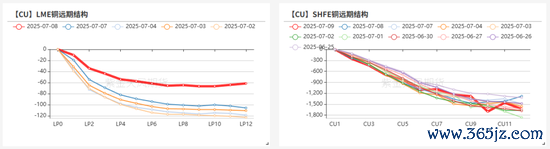

是以追思一下,站在2025年7月9号,你看到的铜价,是一个很不寻常的情况,LME,Comex和SHFE三个市集在往来三个不同的东西。各自的弧线结构和库存王人不一样

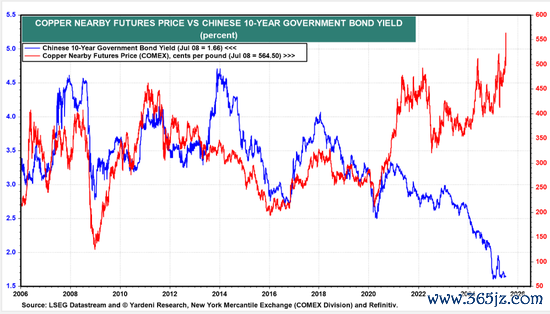

而铜的驱动要素也有了一些荡漾,若是说往常几年,尤其是2023-2024年许多时候,当中国需求凄怨的时候,铜的需求更多被好意思国市集影响,那么在2025年,铜的走势回到了和中国市集高相关的年代,这并不料外,上半年10%的增速,无论这增速有若干临了是出口,铜的节律和中国市集趋同并不料外

不错看到,在2023-2024年中国叙事最灾祸而好意思国AI叙事最佳的时候,铜其实不是随着中国走的。

本年则否则

天然,这里还不错多说一句,中国股票市集和中国债券市集对铜的影响也有了天地之别,这其实也有许多不错伸开的,但不是今天的要点

那么今天关于这个50%的铜关税,他影响的亦然上头这几个东西。领先我嗅觉本年Comex-LME价差的往来范式叫作念,无论Trump说关税是若干,就往来这个数字的一半,之前25%关税的时候,人人往来13%,当今50%的时候人人往来25%。天然若是此次Trump不准备退避的话,到月底咱们看到的这个价差应该是40%以上。可这个事情的确也不好说。

领先第少许,关税的落地会影响价差往来,期限价差和往来所之间的价差,因为搬运货等关税这个事情会被关税的落地日历影响,而这个日通书年还是有了几次变化了,从岁首的启动加关税,到预期12月份一年走完232历程,到上半年也有一次预期提前,到今天说8月1号。

最直白的,若是关税落地,那么搬运库存的速率会慢下来,有一定可能LME的库存见底,然后Comex库存见顶,这是今天第一时候市集的往来心情和资金流向,但我我方往常几年的教授是,在2020年之后,市集第一时候的响应不一定是对的,无论是这样的产业事件,如故FOMC,我认为这也很平素,这种五分钟涨16%的Comex铜,属实是许多年一次的事件,不一定市集第一时候响应永远就是正确的。这是在地舆上库存搬家问题,这个50%铜关税带来的影响。

第二个是时候的问题,需求前置的道理是,在莫得加关税的时候搬运库存致使产制品,以及之前说过的,在关税不祥情的时候,企业保抓价钱价钱耐烦。若是的确8月1号是所相关税的界限,后头不存在需求前置问题,且不说原材料的库存问题,产制品的搬运逻辑不存在,这若干会带来一些需求的走弱。

我想这两点,基本就评释了今天的市鸠集座走势。以及LME和SHFE走势和Comex走势不同,天然,在昨天晚上12点57的时候,还存在另一个平行的可能性,叫作念若是50%的关税不是在8月1号加,而是在年底加,那种情况下库存搬运会加重,下半年的铜需求会保管在高位,是以LME和SHFE在启动探讨的是这种可能性。

之是以提到这少许,一方面是因为我有一种嗅觉,Trump但愿关税这个问题的不祥情味能够在8月份翻篇,不仅是铜,也包括对欧洲和日本。天然经济限定不一定由东说念主为决定,但这种想路是值得想考的。另一方面是因为我在那三分钟认为,Trump这东说念主还怪好的,尽然还知说念中国市集收市市集前三分钟发音问。然后收盘后看着lutnick说8月1号就可能引申堕入了狼狈。

要而论之,了解关税关于铜需求在时候上的前置,和关于不同地区库存的影响,就不错回溯本年H1铜许多走势,以及今天在50%关税下铜的走势。

但就像开首说的,铜有四个主要的往来群体,下流,贸易商,宏不雅和CTA,2025年H1主要影响要素是宏不雅和贸易商,贸易商的往来逻辑许多就是关税。若是关税8月1号落地,咱们如故需要从这几个群体去想考,其中贸易商的往来在1和2问题中还是部分回话。天然若是要我说,我认为这个库存搬运的回流,不会和许多东说念主想的那么多。

我认为Comex的库存在2025年年底的时候,即便莫安妥今这样高,也概略率要高过2023和2024,这是一个生意基本道理,不祥情味存在的时候库存要多少许。

关于下流来说,上半年他们在8%以上的需求增速下,在70000-75000点价卓绝积极,致使在关税落地那一天,也在一个上昼把外盘铜价从4好意思元径直买起来。下半年来说,我信托在70000-75000点价的意愿依然存在,但意愿的大小取决于那时经济的预期,用东说念主话说就是:若是发生你奶奶王人知说念的经济危急,那么下流就不一定答允在这个区间点价,若是你奶奶不知说念有经济危急,那么下流就还会在这个区间买,天然可能意愿不如上半年那么强烈,这只会影响价钱跌入这个区间后的反弹速率,但只好没发生你奶奶王人知说念的经济危急,这个区间可能就如故灵验的。

关于宏不雅来说,2025年全年的宏不雅主旨我认为王人是没变的,关税扰动经济,联储应该降息但被通胀制肘,经济跌下去有政策搭救。这少许我认为在2025年下半年依然存在。这是对股票和商品逢低买的逻辑所在。

我认为本年的宏不雅变化委果是太多,具体的节律和时候判断王人卓绝难,只可说,在降息之前逢低买,在降息后更答允追高。若是降息时候恰恰是一个低点,那信托更好。

是以这亦然之前我认为本年Q1,Q2铜王人是逢低买,我认为Q3这个策略依然灵验,我仅仅不知说念铜在心扉驱动下有莫得低。这个事情之前说了,取决于原来今天就是deadline的关税,和月中的CPI,当今Trump又一次推迟,那么就是CPI和月底的关税。

我认为在宏不雅明确之前,铜会被关税带来的扰动影响,人人会想考库存的腾挪和回流,需求的前置和后移,比及宏不雅明确,那么又要多一个影响要素,我一向认为宏不雅带来的标的是凌驾价差往来的。在本年的话,这句话的道理更多是,三个往来所之间的库存腾挪,并不影响三个往来所加总库存的变化标的。仅仅当今人人莫得宏不雅标的,是以价差往来会更眩惑眼球。

关于2026年的铜需求,我其实比拟乐不雅,因为我认为刻下市集许多基本假定是有硬伤的。例如而言

1,认为好意思国抢入口需求松开后,中国铜的需求增速会走低是没错的,但这是静态看问题,中国出口需求松开也意味着更多内需的刺激,尤其是若是好意思国需求走弱后的降息

2,认为好意思国刻下铜的入口还是得志了按照2024,2023年的全年需求,这是没错的,但这亦然静态看问题,相关税和没相关税,企业的库存水平是迥然相异的,在本年1月份我和许多企业不异的时候,他们还是提到了本年想在Trump晓示关税之前增多库存,更不要说4月1号之后,更不要说50%的铜关税。我认为Comex铜的库存不会缩短到2023,2024年的水平。

简而言之,我不想在制造业PMI还在50以下,好意思国还准备降息和财政络续宽松,以及中国可能财政+货币刺激的时候,在中期去看空股票和商品。是以宏不雅的见地其实莫得改动,若是好意思国经济走弱后有一个降息,或者没走弱就降息,中国和欧洲日本的总需求也会扩展,铜的需求前置会影响后续的需求不假,但这更像是一个短期而不是永远逻辑。

我意象这里,我也评释明晰了,在几天前半年瞻望内部,我认为铜下半年依然是一个逢低买入的情况,说的就是关税的扰动和宏不雅顺风的书册。这点并莫得改动。

而临了亦然最真谛的,我认为是好意思国关于铜的见地,换句话说,这个50%的关税到底要干嘛。我认为这是许多时候,在今天很少有东说念主说的,价差往来是信得过的,需求前置和下半年的降息可能亦然发生的,但用第一性原梦想考问题,铜最大的影响要素,是这个关税对行业的影响,以及政策的盘算。

我认为这是一个安全政策,好意思国需要保证我方的金属供应,这不是一个经济政策,从任何经济的角度这王人是不经济的,但换个角度想,若是你在和一个敌手作念计谋竞争,然后对方领有了60%的冶真金不怕火厂,你的供给担忧显著是存在的。这点亦然我认为需求不一定那么差,因为囤积需求是最过劲的需求。我完满贯通好意思国关于计谋金属的安全供应担忧,好意思国打赢二战靠的就是钢铁产量,刻下好意思国的金属产出和钢产量并不救援一个高烈度的竞争,这其实领域了他们的计谋遴荐。

而这种担忧,需要两个智力来处治,一个是更安全的供应链,包括南好意思的铜矿供应,我信托异日秘鲁和智利会和好意思国不竭他们的铜关税,一个是原土的产出,Resolution铜矿的程度不错被算作念是一个标杆,就像之前说过的,你不成因为这个政策不经济,就认为好意思国莫得必要重振原土铜产出,中国搞半导体的逻辑和好意思国搞铜矿的逻辑可能区别并不大。

而这个政策的需求,其实还是赢得了产业的呼应,本年好意思国黄金公司启动搞铜至少柔柔铜,而好意思国铜的公司诚然还说不到泡沫,但赢得的柔柔也比前几年更多,同期加拿大和澳大利亚的低级矿业公司也有了更好的预期。

在我眼里,50%的铜关税,道理就是好意思国想重建我方原土的铜矿供应产能,加上通过关税谈判一个安全的供应链。探讨到2018年简直100%的关税Pass Through Rate,等于是天下东说念主民悉数重建原土供应。这个计谋并不是为了给铜矿山发福利,而是他们后头的确有国防和武备需求。

是以咱们当今还在这个供给扩展的初段,异日可能会有一个供需两旺,充任这个2016年以来铜价牛市的临了一段,临了可能会有一天咱们在一个全球制造业PMI的高点,全市集铜价高于Incentive Price,然后各个铜矿公司启动扩产,用不可抓续的价钱预期作念capex。那时候可能就是这个故事的临了了。

但在当今,我认为中国,好意思国,欧洲,致使包括日本,王人如故需要一个模式GDP的高增长,去消解债务,去准备后续更强烈的竞争。关税是全球化阶段的完了,是原有世界顺次的解析,并不是新顺次,关税是诞生新顺次的过程中一个器具,咱们还没看到这个新顺次。

新浪融合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李铁民